Лизинг представляет собой долгосрочную аренду оборудования с возможностью его последующего выкупа. Этот инструмент часто применяется для приобретения дорогостоящих активов, таких как производственное или торговое оборудование, коммерческая недвижимость и транспортные средства.

Горнодобывающей компании «Копаем» необходимы четыре самосвала. Если брать кредит и покупать их сразу, у компании будут высокие расходы: банк одобрил компании кредит только по высокой ставке. Тогда она обращается в лизинговую компанию, которая готова оформить лизинг на более выгодных условиях.

Компания приобретает самосвалы, использует их в своей деятельности и ежемесячно вносит платежи. По завершении срока лизинга транспорт переоформляется в собственность. Для ООО «Копаем» лизинг является более экономически выгодным решением.

Компании могут воспользоваться лизингом через банки, а также через частные или государственные лизинговые компании, работающие в определенных регионах. Для отдельных видов бизнеса предусмотрены льготные условия.

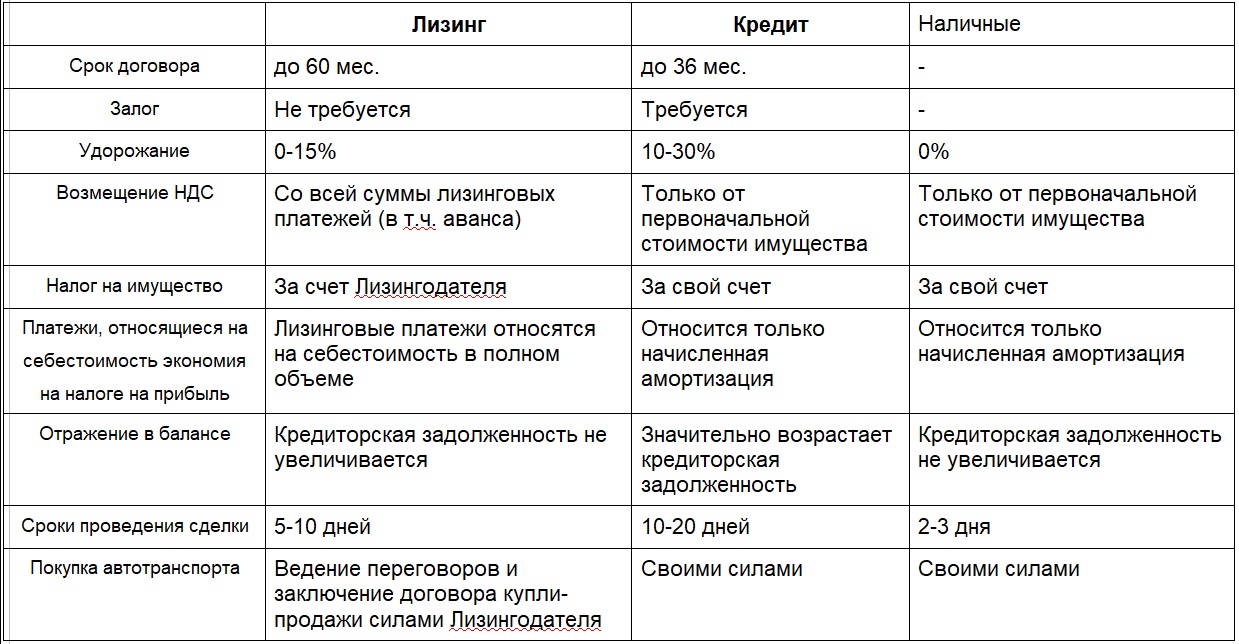

Главное различие заключается в том, что при лизинге компания становится собственником имущества только после полной выплаты его стоимости, тогда как при кредите она сразу получает право собственности, но остается должна банку.

Виды кредитов для компаний и ИП

Кредит представляет собой денежные средства, которые банк предоставляет заемщику, например, для покупки недвижимости. За предоставление этих средств банк взимает ежемесячный процент. Даже если за время выплаты кредита покупка перестанет нравиться, обязательства по выплате сохраняются. Например, если кредит был взят на покупку телефона, вернуть телефон банку и прекратить выплаты по кредиту не получится.

Лизинг можно рассматривать как покупку имущества в рассрочку. После полной выплаты суммы по договору имущество переходит в собственность бизнеса. Если имущество становится ненужным, договор можно расторгнуть и вернуть его лизингодателю.

Подробнее о лизинге можно узнать в законе от 29.10.1998 № 164-ФЗ.

Основные преимущества лизинга для бизнеса.

Льготные программы. Государство предлагает льготные условия лизинга для юридических лиц и предпринимателей. Например, в некоторых регионах малый и средний бизнес из определенных отраслей может получить отечественное оборудование в лизинг по ставке 6% годовых, а иностранное — по ставке 8% годовых.

О льготном лизинге — на сайте корпорации МСП

Возможность приобретения подержанного имущества. Если бизнес намерен приобрести подержанное оборудование, лизинговая компания с большей вероятностью одобрит такую сделку по сравнению с банком.

Отсутствие расходов на регистрацию имущества. При приобретении подержанного имущества в лизинг, лизингополучатель освобождается от необходимости оплачивать государственную регистрацию недвижимости и транспортных средств — эта обязанность возлагается на лизингодателя.

Возможность использования предмета лизинга без уплаты налога на имущество или транспортного налога. Пока имущество находится в лизинге, его собственником остается лизинговая компания, которая и обязана платить налоги. В то время как недвижимостью или автомобилем пользуется другой бизнес.

Лизинговые выплаты быстрее учитываются в налоговых расходах. Согласно законодательству, лизинговые платежи относятся к производственным расходам. Это позволяет компаниям уменьшить налоговую базу по налогу на прибыль или по налогу при УСН «Доходы минус расходы», что в итоге приводит к снижению налоговых выплат.

Расходы, связанные с производством, — ст. 264 НК РФ

Важно, чтобы расходы были связаны с деятельностью компании. Например, обосновать покупку погрузчика для компании, занимающейся ремонтом бытовой техники, будет сложнее, чем для строительной фирмы.

Возможность возмещения НДС. Если компания работает на основной системе налогообложения (ОСНО) и уплачивает НДС, она может принять к вычету налог, включенный лизингодателем в состав лизинговых платежей. Подробнее об этом можно узнать в нашей отдельной статье

Что такое НДС и как с ним работать?

Компания, занимающаяся ремонтом автомобилей купила автомобиль в лизинг. Она внесла первоначальный платеж 500 000 ₽ и 600 000 ₽ платежей по лизинговому договору за 1-й квартал.

Всего платежей за квартал: 300 000 + 400 000 = 700 000 ₽

Из них НДС: 700 000 ₽ × 20 / 120 = 116 666,67 ₽

За квартал служба развезла заказов на 450 000 ₽, из них НДС — 75 000 ₽

НДС к уплате компанией = 75 000 ₽ − 116 666,67 ₽ = −41 666,67 ₽

Таким образом, сумма НДС к возмещению за первый квартал составляет 41 666,67 ₽. Эту сумму можно вернуть через налоговую службу. Для этого необходимо подать заявление на возмещение НДС и заполненную налоговую декларацию.